让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:北京金京茂商贸有限公司 > 服务项目 >

华泰证券:房产走动税收减免落地,影响几何?

发布日期:2025-01-17 08:41 点击次数:194炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

华泰睿想

中枢不雅点

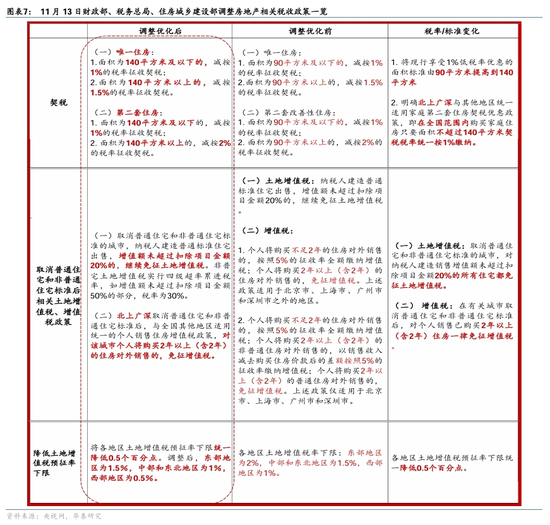

11月13日,财政部、税务总局、住房城乡配置部发布房产走动联系税收减免策略,包含升迁契税优惠面积规律、调降一线城市二套宅券税税率、裁汰地盘升值税预征率下限、对升值额未跨越扣辞退目金额20%的悉数住宅免征地盘升值税,以及一线城市部分非普宅成交免征升值税。合座而言,这些措施或将边缘改善住户购房包袱本领,对改善型住房需求的提振可能更为彰着,并边缘缓解开发商现款流压力。可是,值得谛视标是,裁汰地产联系契税可能对方位政府收入带来负面影响,补充方位政府现款流联系策略或需磋商这一影响,以确保方位支拨本领不收影响。

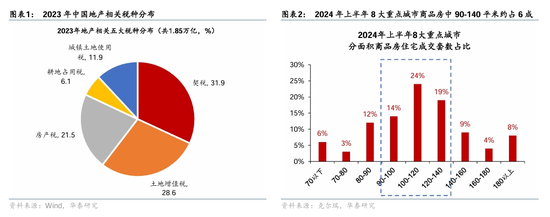

这次房产走动税收下调减免税收的边界可能不足3,000亿元,占天下每年新址加二手房总成交额的比例或不到2%,但在北上广深一线城市的税负下调幅度可能更多。鉴于契税调治带来一次性的“优惠”,对需求提振的效能更接近降价, 是以总体而言,这次调治的幅度较为仁和。这次下调房产走动税收达成了此前10月12日财政部在国新发布会上的表态,即要“实时优化完善房地产联系税收策略,促进房地产商场安谧健康发展”。策略主要聚焦地产两大税种——契税、地盘升值税(二者在2023年共占总税收收入的6.2%),及部分城市捏有二年以上的非普宅销售升值税免征。从效能层面,一方面,关于住户走动门径税收有所优惠,边缘裁汰房价包袱,尤其是提振一线城市的改善型住房需求;另一方面,地盘升值税下调有助于缓解地产企业配置经过的现款流包袱。

住房走动契税:将现行享受1%低税率优惠的面积规律由90昔日米提高到140昔日米,即90-140平米住房税率下调0.5个百分点(首套房)、1个百分点(二套房)。同期,针对北京、上海、广州、深圳4个城市,二套宅券税从此前的3%区别下调至1%(不大于140平米)、2%(大于140平米),与非一线城市规律对皆。字据克而瑞对本年上半年8个重心城市分面积段商品房住宅成交的散播 ,受益策略的90-140平米住宅约占总成交套数的6成(图表2),愚顽估算本次下调契税可能对应契税税收回落约500-1000亿元量级,对应减少住户购房资本。

地盘升值税:将各地区地盘升值税预征率下限和洽裁汰0.5个百分点。现在关于开发商名目齐备结算前转让房产得回的收入,需按销售收入的一定比例预缴地盘升值税,待名目结算时进行清理,多退少补。因此,地盘升值税预征率下调,有助于缓解开发商在名目配置阶段的现款流压力。同期,由于取消了泛泛住宅和非泛泛住宅规律,对征税东说念主建造销售升值额未跨越扣辞退目金额20%的非泛泛规律住宅,不错免缴此前需交纳的30%的地盘升值税。从税收端影响而言,2023年地盘升值税约5294亿元,占总税收的3%傍边,预征率下调有望每年从简开发商现款流1300-1700亿元(约为总税收收入的0.7%-1%),但最终减税边界可能会低于预征边界的降幅。

升值税:取消泛泛住宅和非泛泛住宅规律的一线城市,对个东说念主销售已购买2年以上(含2年)住房一律免征升值税,此前征收规律为按照营业差价对非普宅征收5%的升值税。此前的策略调治中,北上广深均已将升值税减免年限从5年裁汰至2年,其中,北京和上海示意将当令/实时取消普宅规律,部分已有2年以上住房的房产置换需求或有望受益于该策略、裁汰对应的地产销售资本。

下调房产走动税收至极于裁汰房价,可能会一次性、短期内仁和提振地产需求。相同地,本年2月底,香港政府打消了悉数抑遏房价的税收组合拳策略(包括针对炒房客征收的10-20%的稀奇印花税、针对非永恒住户征收的7.5%的买家印花税、以及针对二套住房征收的7.5%的新住宅印花税),随后香港地产成交量彰着反弹(参见《 “撤辣”后香港楼市的热度可捏续、可复制吗?》,2024/3/18)。香港华夏地产监测数据败露,本年3、4月香港一手住宅登记走动数区别环比增长3.1、1.4倍,二手住宅登记走动数区别环比增长25%、102%。由于这次内地房产走动税收减免的幅度不足香港,对天下地产成交的合座拉动效能可能不足香港地区。但关于住户住房包袱本领改善较多、且有东说念主口净流入的地区,策略的短期效能可能更为彰着。此外,从现款流的角度看,裁汰房贷利率的效能可能比裁汰房产走动税收更为捏久。

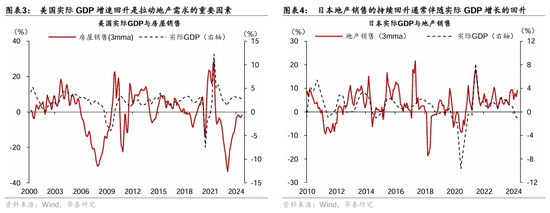

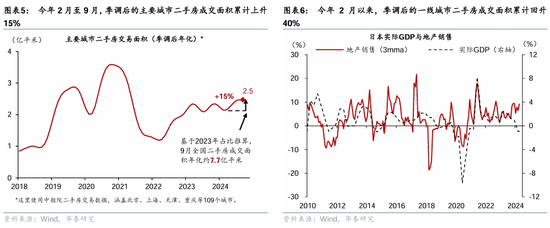

中永恒看,地产周期企稳回升可能需要经济基本面及收入预期改善的撑捏,下调房产走动税收可能不足以鼓励地产成交的捏续回升,但关于地产供需面也曾启动彰着收紧的一线及准一线城市,可能有一本万利的撬手脚用。外洋数据败露,经济周期回升是地产需求捏续改善的前提,经济增长回升有助于改善住户收入预期,进而带来地产需求的捏续开采(图表3和4)。但关于地产供需趋于收紧的一线及准一线城市,如本年2月至10月,季调后的主要城市二手房走动面积已累计回升15%,其中一线城市的累计涨幅达40%(图表5和6),下调房产走动税收或将带来地产需求的进一步开释,有助于其地产周期的开采。

此外,值得谛视是,这一策略可能会边缘影响方位政府收入,磋商方位政府现款流压力是总需求回升的一个迫切堵点,补充方位政府现款流联系策略或需要磋商这一影响。由于契税、地盘升值税为方位税种,而住户在进行房产走动时交纳的升值税为中央与方位五五分红,因此这次策略调治对方位收入的影响较大。本年前10个月,方位政府一般内行预算支拨累计同比增长1%,低于两会公布的年度预算增速3%,主若是由于方位政府一般内行预算收入累计同比增速(0.6%)低于两会预算的3.7%。同期,本年前10个月方位本级政府性基金支拨累计同比下落9.7%,彰着低于两会公布的年度预算增速15.5%,至极于年化少支拨2.4万亿元,这主若是由于方位本级政府性基金收入累计同比下落22.5%,年化后低于年度预算1.5万亿元。因此,中央在通过加大对方位回荡支付或其他表情来补足方位的支拨缺口、保证财政支拨力度不下落时,需进一步磋商下调房产走动税收对方位收入的影响。

风险指示:稳增长策略发力不足预期,地产需求超预期回落。

新浪声明:此音问系转载改过浪联接媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或阐明其描写。著述执行仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音问系转载改过浪联接媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或阐明其描写。著述执行仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

功绩剪辑:凌辰